الأداء الأسبوعي

الأداء الأسبوعي

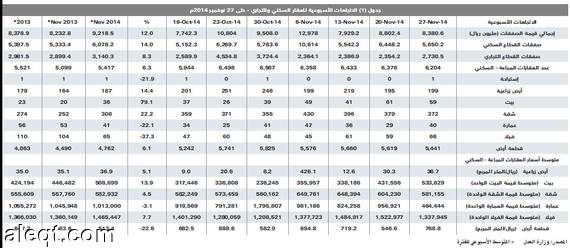

سجلت السوق العقارية السعودية بنهاية الأسبوع الماضي، تراجعا في قيمة صفقاتها بنسبة 4.8 في المائة، لتستقر عند 8.4 مليار ريال، جاء التراجع من القطاع السكني الذي تراجعت قيمة صفقاته بنحو 12.4 في المائة، في المقابل ارتفعت قيمة صفقات القطاع التجاري خلال الأسبوع بنسبة 16.0 في المائة. كما تراجع حجم العقارات المبيعة في القطاع السكني خلال الأسبوع بنسبة 2.7 في المائة، متأثرة بالتراجع الذي طرأ على البيوت والشقق وقطع الأراضي بنسب بلغت 3.3 في المائة، ونحو 1.8 في المائة، ونحو 3.2 في المائة حسب الترتيب.

أمّا على مستوى متوسط أسعار العقارات السكنية خلال الأسبوع، فقد تباينت اتجاهات الأسعار بين ارتفاع وانخفاض، حيث أتى في جانب الارتفاع كل من الأراضي الزراعية بارتفاع سعر المتر المربع منها إلى 36.7 ريال، مقارنة بنحو 30.3 ريال للمتر المربع الأسبوع الأسبق، وارتفاع متوسط قيمة البيوت إلى 533.8 ألف ريال للبيت الواحد، مقارنة بنحو 431.6 ألف ريال للبيت، وارتفاع متوسط سعر المتر المربع لقطع الأراضي السكنية إلى 768.8 ريال للمتر المربع، مقارنة بمستواه المسجل خلال الأسبوع الأسبق البالغ 546.6 ريال للمتر المربع. فيما جاءت الانخفاضات في أسعار كل من الشقق والعمائر والفلل، بلغت حسب الترتيب: متوسط قيمة الشقة 581.2 ألف ريال للشقة الواحدة، متوسط قيمة العمارة 464.4 ألف ريال للعمارة الواحدة، متوسط قيمة الفيلا 1.34 مليون ريال للفيلا الواحدة.

أمّا على مستوى متوسط أسعار العقارات السكنية خلال الأسبوع، فقد تباينت اتجاهات الأسعار بين ارتفاع وانخفاض، حيث أتى في جانب الارتفاع كل من الأراضي الزراعية بارتفاع سعر المتر المربع منها إلى 36.7 ريال، مقارنة بنحو 30.3 ريال للمتر المربع الأسبوع الأسبق، وارتفاع متوسط قيمة البيوت إلى 533.8 ألف ريال للبيت الواحد، مقارنة بنحو 431.6 ألف ريال للبيت، وارتفاع متوسط سعر المتر المربع لقطع الأراضي السكنية إلى 768.8 ريال للمتر المربع، مقارنة بمستواه المسجل خلال الأسبوع الأسبق البالغ 546.6 ريال للمتر المربع. فيما جاءت الانخفاضات في أسعار كل من الشقق والعمائر والفلل، بلغت حسب الترتيب: متوسط قيمة الشقة 581.2 ألف ريال للشقة الواحدة، متوسط قيمة العمارة 464.4 ألف ريال للعمارة الواحدة، متوسط قيمة الفيلا 1.34 مليون ريال للفيلا الواحدة.

الأداء الشهري

الأداء الشهري

سجّل المتوسط اليومي للصفقات الشهرية خلال تشرين الثاني (نوفمبر) تحسّنا طفيفا، مقارنة بمستواه خلال الشهر الماضي، حيث ارتفع بنسبة 1.8 في المائة، مقارنة بتراجعه خلال الشهر الماضي بنسبة 2.7 في المائة، ووصل إجمالي صفقات الشهر حتى نهاية 27 تشرين الثاني (نوفمبر) إلى 38.1 مليار ريال، توزّعت بين القطاع السكني بنحو 28.3 مليار ريال (74.2 في المائة إلى الإجمالي)، والقطاع التجاري بنحو 9.8 مليار ريال (25.8 في المائة إلى الإجمالي).

وعلى الرغم من ارتفاع المتوسطات اليومية لأحجام مبيعات العقارات بمختلف أنواعها خلال شهر تشرين الثاني (نوفمبر) مقارنة بالشهر الماضي، إلا أنّها لم تستطع تخطّي المستوى الذي بلغته خلال أيلول (سبتمبر) الماضي، لتعكس استمرار تذبذب المبيعات العقارية في المستويات المتدنية التي وصلت إليها مع دخول الربع الأخير من العام الجاري. وبمقارنة أحجام المبيعات للشهر الأخير مع الشهر نفسه من العام الماضي، يتضح تراجع إجمالي عدد العقارات المبيعة بنسبة 7.9 في المائة، جاءت التراجعات بصورة أكبر لدى كل من الأراضي الزراعية بنسبة 6.2 في المائة، والعمائر بنسبة 36.1 في المائة، والفلل بنسبة 45.0 في المائة، وقطع الأراضي بنسبة 8.6 في المائة. في حين ارتفعت مبيعات كل من البيوت بنسبة 44.8 في المائة، والشقق بنسبة 10.7 في المائة.

أمّا على مستوى مقارنة أداء متوسط أسعار العقارات بين شهري تشرين الثاني (نوفمبر) للعامين الجاري والماضي، فلم يسجّل ارتفاعا بين أنواع العقارات إلا الأراضي الزراعية والشقق السكنية، التي ارتفعتا بنسب 51.8 في المائة ونحو 13.1 في المائة، فيما سجّلت بقية الأنواع تراجعت بلغت على النحو الآتي: البيوت السكنية بنسبة تراجع 13.8 في المائة، والعمائر السكنية بنسبة تراجع 19.5 في المائة، والفلل السكنية بنسبة تراجع 1.1 في المائة، وقطع الأراضي السكنية بنسبة تراجع 22.4 في المائة.

أثر تراجع سعر النفط في السوق العقارية

أسهم ارتفاع سعر النفط طوال العقد الماضي (ارتفاع بنسبة 378 في المائة)، في ارتفاع الإيرادات النفطية الحكومية، وصل إجماليها خلال الفترة 2004 – 2013 إلى أعلى من 7.3 تريليون ريال، وأسهمت بدورها في زيادة إنفاق الحكومة على المشاريع التنموية لتصل للفترة نفسها إلى أعلى من 1.6 تريليون ريال، عدا الإنفاق الجاري الذي وصل بدوره للفترة نفسها إلى نحو 4.3 تريليون ريال، بمعنى بلوغ إجمالي الإنفاق الحكومي للفترة نفسها أعلى من 5.9 تريليون ريال.

أمام ضيق قنوات الفرص الاستثمارية، وانحصارها في مجال سوقي الأسهم والعقار، تعرّض الأول (سوق الأسهم) لأعراض تدفقات تلك السيولة الهائلة خلال الفترة القصيرة 2003 – 2006 لأكبر فقاعة سعرية في تاريخه، نتج عنها انفجارها في 26 شباط (فبراير) 2006، لتنتقل السيولة الخارجة من السوق المالية زائدا زيادة التدفقات المالية الأكبر في الأعوام التالية 2014-2006 إلى السوق العقارية، التي تشكّلت فيها فقاعة سعرية أكبر حجما من تلك التي تشكّلت في السوق المالية.

أتى عامي 2014-2013 حاملين معهما عددا من التغيرات المتعلقة بالسوق العقارية، استهدفت تنظيمها وزيادة الرقابة والإشراف على متغيراتها، حمل سلّتها عددا من الجهات الحكومية، في مقدّمتها (وزارة الإسكان، وزارة العدل، مؤسسة النقد العربي السعودي، وزارة الشؤون البلدية والقروية، وزارة المالية “مصلحة الزكاة والدخل”)، رغم البطء الذي غلب على تلك الإجراءات في بداية عهدها، إلا إنها مع الوقت بدأت تؤتي ثمارها ونتائجها على أداء السوق العقارية، وهو ما بدأت مؤشراته تظهر بحلول شهر تشرين الأول (أكتوبر) من العام الجاري، ويتوقع أن يزداد زخم تأثيرها في السوق فترة بعد فترة، كان من أبرز تلك المؤشرات تراجع صفقات بيع المنتجات العقارية للفترة الأخيرة مقارنة بالفترات السابقة، وما ذاك إلا للأسعار المرتفعة جدا التي وصلت إليها أسعار تلك المنتجات، وتأثّرها الكبير بعمليات التدوير والمضاربة الهائلة التي تفاقمت في السوق في الفترة الأخيرة (تجاوزت 440 مليار ريال خلال العام الأخير).

تلك المستويات من الأسعار التي أصبحت بعيدة المنال عن مستويات دخل الأفراد، وحتى مع إضافة القروض التي منحها صندوق التنمية العقارية والمصارف المحلية، كل تلك العوامل المساندة في جانب التمويل لم تعد مجدية في ظل السباق المحموم لرالي الأسعار السوقية عقاريا.

مع بدء تلك الإجراءات المتمثلة في قيام وزارة العدل باستعادة سيطرتها على الأراضي الحكومية الشاسعة المساحات التي تم أخذها من خلال طرق غير مشروعة، وصلت مساحاتها المرصودة حتى تاريخه إلى أكثر من 1451 كيلو مترا مربعا (1.45 مليار متر مربع)، تعادل نحو 33 في المائة من مجموع مساحة مدينتي الرياض وجدة أكبر المدن في البلاد! التي ستكون بمثابة المخزون المتاح لوزارة الإسكان للاستفادة مما هو صالح لضخه عن طريقها لجانب العرض.

إضافة إلى قيام مؤسسة النقد برفع احتياطاتها تجاه توقعات انفجار الفقاعة السعرية العقارية، عبر رفع نسبة مقدّم تكلفة شراء أية أصول عقارية إلى 30 في المائة من التكلفة (يُقدّر أن يؤدي إلى تراجع الأسعار بنحو 15.0 في المائة على أقل تقدير)، وقبل هذا إقرار تحصيل الزكاة على الأوعية العقارية من عقارات وأراضي بهدف التجارة بها، والمتوقع البدء بتطبيقها فعليا مطلع العام المالي المقبل 2015 (يُقدّر أن يؤدي إلى تراجع الأسعار بنحو 5.0 في المائة)، والأهم من كل ذلك ترقّب فرض الرسوم على الأراضي داخل النطاق العمراني للمحافظات والمدن، الذي وفقا لدراسة وزارة الإسكان يُتوقّع أن يؤدي إلى انخفاض الأسعار المتضخمة في السوق بين 25 و30 في المائة.

غير أنّ أهم مزود لارتفاع الأسعار المتمثل بارتفاع سعر النفط، وما أدّى إليه من زيادة هائلة في السيولة المحلية وصل معدل نموها السنوي في بعض الأعوام إلى نحو 20.0 في المائة، وتجاوزت معه الفجوة التضخمية سقف 10 في المائة، يتعرّض خلال الفترة الراهنة إلى تراجعات حادة فاقت حتى تاريخه نسبة 36.0 في المائة، ووفقا للتقارير ونتائج اجتماعات أوبك الأخيرة أن تتراجع الأسعار خلال العامين المقبلين على أقل تقدير، وأن تستمر التقلبات في السوق النفطية حتى تتوصّل السوق العالمية إلى التوازن المنشود لها، وهو ما سيؤدي تحت ظل تلك المستويات المتدنية من الأسعار العالمية (30 – 50 في المائة كنسب انخفاض)، إلى تقلّص التدفقات الداخلة على ميزانية الحكومة، ومن ثم على الاقتصاد الوطني، وعبر تداخل كل تلك المتغيرات التي سيقابلها إحجاما من المستهلكين قياسا على توقعات الأقرب للحدوث في ظل تلك العوامل الدافعة للانخفاض في مستويات الأسعار، وتنفيس الفقاعة السعرية التي وصلت إليها، كلها ستؤدي مجتمعة إلى دخول الأسعار في مسار هابط سيطول مداه الزمني لأكثر من عامين مقبلين، وتستمر العوامل الأخرى الأطول ديمومة كالرسوم وإجراءات الدولة التنظيمية في الضغط على الأسعار، وعدم تعرّضها للارتفاع والتضخم، وهذا بدوره سيسهم في زيادة جاذبية الاستثمار في السوق (التطوير العقاري)، ويحوّل مسار السوق العقارية من وضعه الراهن القائم على المضاربة والتدوير بصورة تفوق 94.0 في المائة من حجم السيولة المدارة فيه، إلى مسار يخدم الاقتصاد الوطني ويعزز من استقراره ويوجد آلاف الفرص الوظيفية للمواطنين والمواطنات.

المصدر: الاقتصادية

http://www.aleqt.com/2014/12/02/article_911190.html